- 搜索

分析:我国膜法水处理行业发展现状

2013年二季度江西省环保行业金融季度研究报告 2013年二季度江苏省环保设备行业金融季度研究报告 2013年二季度湖南省环保行业金融季度研究报告 2013-2020年中国环保设备市场分析及发展趋势预测报告 2014-2018年中国环保空调发展前景与投资预测分析报告 2013年二季度北京市环保能源行业金融季度研究报告 2013年二季度北京市环保行业金融季度研究报告 2013-2017年中国水处理环保填料行业发展分析及投资研究报告

一、市政污水投资情况

2011年全国生活污水排放总量达428亿吨,占污水排放总量的65%。十年间排放量复合增速为6.4%,高于工业污水1.3%的增速。

经过了十多年的集中建设,全国城镇污水处理率达到了80%。污水处理产能已经超过了污水排放量,尤其在四万亿财政刺激的余热过后,市政污水投资很难继续大幅攀升,而2011年较2010年回落了15%。未来几年市政污水的投资更有可能维持在较高水平,而投资主要来自于3个方面:1)处理规模总量仍在增长;2)再生水的推广和污泥处理;3)各地污水处理厂纷纷提标改造。

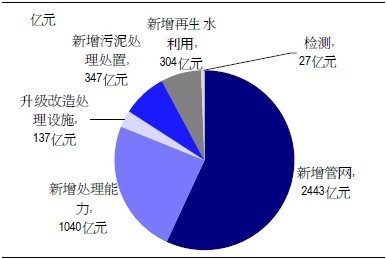

图1: “十二五”规划污水处理投资分布

图2: “十二五”污水处理投资:全国规划vs省级规划

二、市政给水投资情况

“十二五”期间自来水厂的投资进一步增长,主要原因包括:

原定于2012年7月强制实行的06版饮用水标准,由于投资不足、不达标率较高,被推迟至了2015年实施,且仅仅要求覆盖省会城市。由此不难推断,饮用水要真正在全国范围内达标还需要大量投资。

自来水行业与污水处理行业同样存在“政府需要投资——市场化经营比重加大——提高水价保障合理回报率——进一步吸引投资”的逻辑。从当前的情况看,各地纷纷上调水价已成为一种趋势,相信未来投资增长将成为合理预期。

根据住建部和发改委联合印发的《全国城镇供水设施改造与建设“十二五”规划及2020年远景目标》,十二五期间共规划投资1405亿元建设和改造水厂,以及2678亿元新建和升级管网。

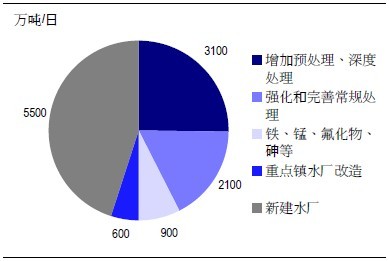

图3: “十二五”计划新建与升级供水厂

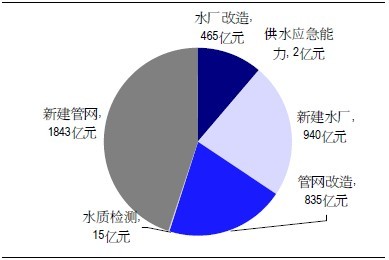

图4: “十二五”市政供水投资规划

三、工业水处理投资情况

预计监管趋严将拉动工业废水治理投资

在市政污水处理取得初步成绩,而工业废水违规排放被频频曝光的背景下,监管层的工作重心可能更多地向工业废水倾斜。排放标准和监管趋严,不仅将促使新建企业/产能执行更严格的环保标准,而且将带来存量改造市场。

工业废水投资主要包括对现有污染源的治理和新建项目的配套水处理系统(“三同时”)。在经济弱复苏和监管趋严的效果叠加之下,工业废水投资在未来趋势性增长。

工业水处理公司业务模式探究

对于工业水处理公司有两点基本认识:1)人均产值是重要的指标;2)规模大、发展快的行业是更理想的目标客户。基于这两点认识,总结了工业水处理企业比较理想的业务模式:

表1: 工业水处理企业业务模式

模式一:向市政业务转型。市政污水/供水项目的体量普遍大于工业项目,且技术难度不高,因此向市政转型是很多工业水公司共同的选择。由于市政项目很多采用BT、BOT模式,对于企业本质上是投资行为,因此政府回款的能力是项目的关键。

模式二:深耕于发展前景良好的大行业。如前讨论,综合行业规模、集中度、增速等,代表性的好行业包括石化和煤化工。

模式三:掌握核心技术,跨越多个行业。虽然不同行业的废水水质有差别,但是有一些技术是可以普遍采用的,比如膜技术。代表企业包括津膜科技。

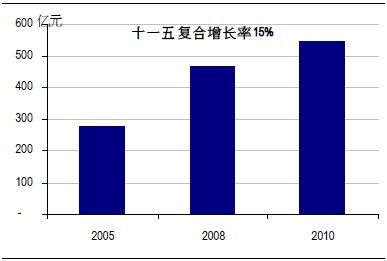

模式四:延伸到运营模式。工业废水对技术和管理要求较高,专业水处理企业往往在治理效果和运行成本上都有优势,结下运营业务具有经济性。全国工业废水治理费用不断升高,“十一五”期间复合增值率达到15%,意味着运营市场的潜在规模不断扩大。

图5: 所在行业的规模和发展决定水处理市场吸引力

图6: 工业废水治理设施运行费用

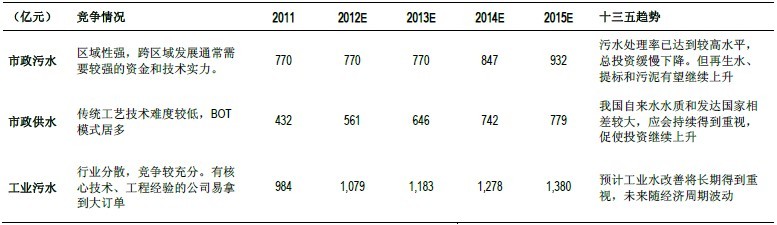

综合以上三个领域,工业污水处理十二五期间投资最大,市政污水的投资略高于市政供水,整体来看,水务市场投资是中国环保领域最大的投资。

表2: 水处理子行业竞争态势及投资规模预测(市政含管网、工业含三同时)

图7: 自来水、市政污水(含管网)和工业废水(含三同时)处理投资预测

- 上一篇:膜法海水淡化技术的应用与进展

- 下一篇:佛山南海:千万元污水处理费被截

相关阅读

扫码添加微信

扫码添加微信